Microcréditos antipobreza: las personas importan

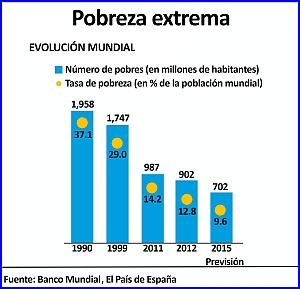

Microcréditos antipobreza. El nivel de pobreza ha descendido en Bangladesh desde un 56.7% en 1991-1992 hasta un 31.5% en 2010. Pero todavía en 2016 las enormes masas de población pobre continúan siendo víctimas del sistema de explotación global. Éste los aleja de los objetivos del milenio de las Naciones Unidas. El sistema económico global aparece una vez más como el gran obstáculo para la desaparición de la pobreza. Ya en 2014 el Banco Mundial afirmaba que más de mil millones de personas vivían en la extrema pobreza. De ellos 760 millones se concentraban en únicamente cinco paises: la India con un 33% de esos millones, China con un 13%, Nigeria con un 7%, Bangladesh con un 6% y la República Democrática del Congo con un 5%.

El profesor Yunus creó en 1983 Grameen. Era un banco que comenzó a suministrar pequeños préstamos a los más pobres de Bangladesh. Nadie creía entonces – especialmente las autoridades y los poderes económicos – que semejante idea pudiera ser otra cosa que un invento fallido. Hoy es evidente que se equivocaron. La iniciativa de Yunus se ha expandido como fuego en la hierba seca. Desde entonces han experimentado un enorme crecimiento económico. Y el país ha avanzado mucho en educación, salud e igualdad de género, aunque le queden aún muchos retos por superar.

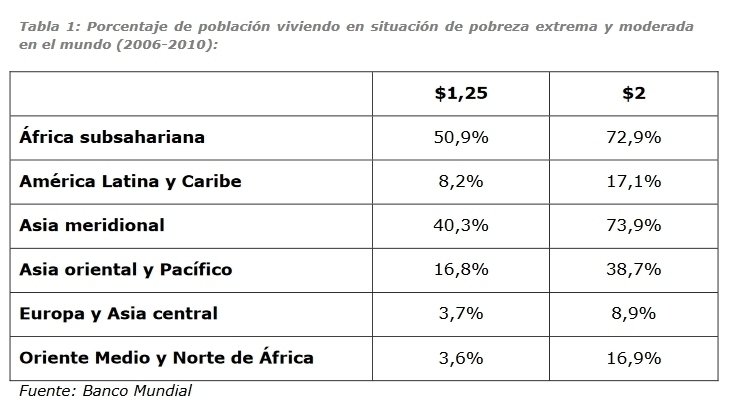

Como se puede observar en la tabla todavía existen ingentes masas poblacionales obligadas a sobrevivir con ingresos que no sobrepasan los 2 dólares al día. Y lo más preocupante de tal hecho es que «es en los países menos desarrollados donde existe mayor desigualdad en la distribución de la renta» (Miguel [1]). Por eso son tan importantes los Microcréditos antipobreza.

Como se puede observar en la tabla todavía existen ingentes masas poblacionales obligadas a sobrevivir con ingresos que no sobrepasan los 2 dólares al día. Y lo más preocupante de tal hecho es que «es en los países menos desarrollados donde existe mayor desigualdad en la distribución de la renta» (Miguel [1]). Por eso son tan importantes los Microcréditos antipobreza.

En el trabajo de Miguel se pone de manifiesto que los microcréditos no están exentos de ciertos problemas. Tampoco constituyen una solución mágica que pueda sustituir las políticas oficiales de cooperación al desarrollo. También es cierto que existen muchos modelos y prácticas diferentes en el campo de los microcréditos. Existen desde soluciones dedicadas a personas en extrema pobreza (Asia) hasta otras orientadas al desarrollo de micro empresas o incluso pequeñas o medianas (latinoamérica).

Pero no debemos olvidarnos de que lo importante en los microcréditos no son los números ni las estadísticas. Lo central son las personas. En muchos casos se trata de mujeres o familias enteras que se demuestran capaces de enfrentar la dureza de su vida. Gente que con tan solo un poco de ayuda toman las riendas de su vida. Los que con trabajo y dignidad enseñan al mundo de lo que es capaz la voluntad y la iniciativa. Y como muestra sirva un botón. La cooperativa SIFOCA de Grand Lahou (Costa de Marfil), compuesta por una asociación de mujeres trabajadoras. Con el único sostén de los microcréditos patrocinados por la ONG Egueire [2] estas mujeres han puesto manos a la obra y actualmente cultivan 12 Hectáreas de gombo (conocido como okra en España), con lo cual se han vuelto autosuficientes para gestionar sus vidas y mantener a sus familias.

Microcréditos antipobreza

Microcréditos antipobreza

Microcréditos antipobreza: Fuentes

[1] MIguel, LJ.- MICROCRÉDITOS PARA COMBATIR LA POBREZA. Área de Cooperación Internacional para el Desarrollo de la Universidad de Valladolid. SBN: 978-84-694-7809-7 [consultado: 17/01/2017] [enlace externo]

[2] ONG Egueire.- Organización no gubernamental para la Cooperación con África [consultado: 17/01/2017] [enlace externo]